Rynek mieszkaniowy 1q25 PKO BP Analizy nieruchomości - Developerzy mieszkaniowi 1q25

Rok 2024 rozpoczął się w warunkach wysokiego popytu na mieszkania i rosnącej liczby rozpoczynanych projektów, do czego inwestorów zachęcały spadek oferty i silna tendencja wzrostowa cen mieszkań. Kolejne kwartały przyniosły wyhamowanie popytu.

Zgodnie z raportem PKO BP „Deweloperzy mieszkaniowi 1q25”:

- Rok 2024 rozpoczął się w warunkach wysokiego popytu na mieszkania i rosnącej liczby rozpoczynanych projektów, do czego inwestorów zachęcały spadek oferty i silna tendencja wzrostowa cen mieszkań. Kolejne kwartały przyniosły wyhamowanie popytu, na które złożyły się zamknięcie BK2%, odległa perspektywa obniżek stóp procentowych NBP (kluczowego czynnika aktywności na rynku mieszkaniowym) i wysoka oferta na rynku. Osłabienie popytu skutkowało wyhamowaniem wzrostu cen mieszkań i słabszymi wynikami sprzedażowymi deweloperów.

- Przeciętna rentowność sprzedaży netto wyniosła 12,8% (-1,6 pp r/r). Firmy deweloperskie cechuje duże zróżnicowanie – ROS połowy (decyl 5) na koniec 3q24 nie przekraczała 4,7%, 1/5 firm poniosła straty, 20% najlepszych firm notowało ROS powyżej 17%.

- Dostosowanie deweloperów do nowej sytuacji rynkowej polega na redukcji produkcji w toku i portfela projektów przygotowanych do realizacji. Przy założeniu dwuletniego okresu budowy mieszkania deweloperskiego w 4q24 w budowie było ok. 267 tys. mieszkań (230 tys. w 4q23), a deweloperzy dysponowali ok. 330 tys. pozwoleń. Ta pula pozwala na szybkie zwiększenie aktywności, przy powrocie sprzyjających warunków rynkowych.

- W 2024 deweloperzy oddali do użytku 124,3 tys. mieszkań (-9,6% r/r), wyraźnie mniej na tle poprzednich trzech lat.

- Regionalnie zwraca uwagę wzrost liczby mieszkań rozpoczętych przez deweloperów w mniejszych miastach, na obszarach przy dużych aglomeracjach, charakteryzujących się większą dostępnością terenów z relatywnie niższymi kosztami budowy.

W 2025 rynek deweloperski w dalszym ciągu będzie rynkiem kupującego. Popyt na mieszkania będzie słabszy, a wysoka oferta mieszkań będzie maleć powoli. Konsekwencją tej sytuacji będzie stabilizacja cen z możliwymi spadkami cen mieszkań mniej atrakcyjnych, długo pozostających na rynku czy o peryferyjnej lokalizacji.

W 2025 rynek deweloperski w dalszym ciągu będzie rynkiem kupującego. Popyt na mieszkania będzie słabszy, a wysoka oferta mieszkań będzie maleć powoli. Konsekwencją tej sytuacji będzie stabilizacja cen z możliwymi spadkami cen mieszkań mniej atrakcyjnych, długo pozostających na rynku czy o peryferyjnej lokalizacji.- W 2024 r ceny większości materiałów budowlanych w ostatnich kwartałach były stabilne. W przypadku drugiego kluczowego czynnika produkcji w budownictwie – siły roboczej, w 2024 utrzymywały się znaczące tendencje wzrostowe płac. Koszty budowy ustabilizowały się - wg bieżących stawek kosztorysowych Sekocenbud koszty budowy (bez kosztu gruntu) wybranych budynków wielorodzinnych, reprezentujących typowe budynki mieszkalne wzrosły w 4q24 w granicach 3,6-6,9% r/r (3,2-6,6% r/r w 3q24).

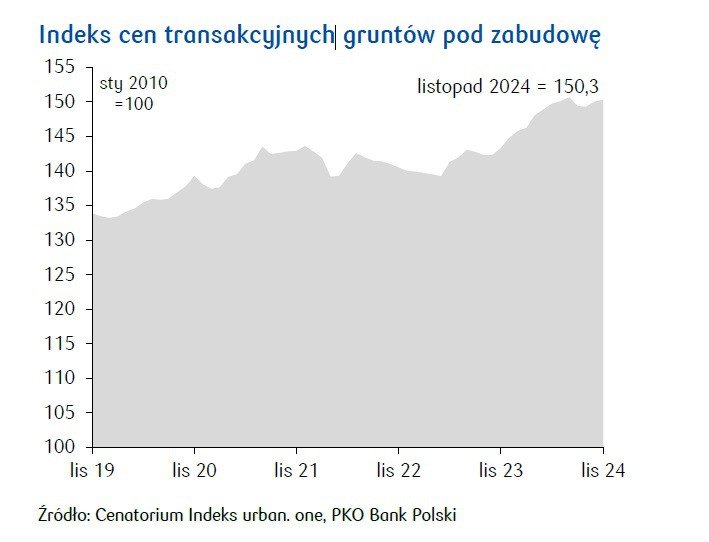

- Ceny gruntów budowlanych utrzymywały się na wysokim poziomie. Dostęp do gruntów budowlanych jest długookresowo jedną z głównych barier budownictwa mieszkaniowego. Duzi deweloperzy zwykle uzupełniają banki ziemi na bieżąco (przy atrakcyjnych ofertach powiększają je niezależnie od koniunktury). Wzrostowej tendencji sprzyjała ograniczona dostępność gruntów w satysfakcjonujących lokalizacjach, jak i stabilizacja cen większości materiałów budowlanych, na którą zwykle wyraźnie reaguje budownictwo jednorodzinne.

- Rok 2024 przyniósł wzrost ochrony nabywców mieszkań i domów od deweloperów - od 2.07.2024 zakup mieszkania od dewelopera w każdym przypadku podlega ochronie Deweloperskiego Funduszu Gwarancyjnego (DFG). Na koniec 2024 ochroną było objęte 91,7 tys. umów, w tym 66 tys. zawarto w 2024. Okres przejściowy dla ustawy trwał 2 lata - inwestycje, których sprzedaż rozpoczęła się przed wejściem w życie ustawy do 01.07.2024 włącznie, mogły być sprzedawane na podstawie starych przepisów.

Więcej w Raporcie PKO BP:

Pobierz raport